Samenloop aansprakelijkheden

Het kan in de praktijk voorkomen dat voor niet-betaalde loonbelasting en premies van een werknemer zowel de aannemers-, inleners- en bestuurdersaansprakelijkheid kan worden toegepast.

Samenloop aannemers- en inlenersaansprakelijkheid

De onderaannemer die personeel inleent om werkzaamheden te verrichten met betrekking tot het aan hem uitbestede werk, is als inlener hoofdelijk aansprakelijk op grond van de inlenersaansprakelijkheidsregeling voor de loonbelasting en premies die de uitlener is verschuldigd. Als de onderaannemer aansprakelijk wordt gesteld voor de niet-betaalde loonbelasting en premies van de uitlener en hij betaalt geheel of gedeeltelijk niet, dan zijn op grond van de aannemersaansprakelijkheid ook de aannemers boven hem in de keten hiervoor aansprakelijk.

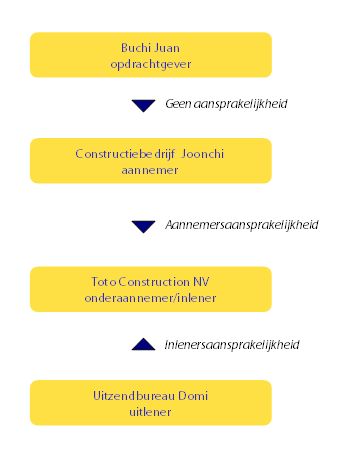

Buchi Juan komt overeen met het constructiebedrijf Joonchi om een huis voor hem te bouwen.

Constructiebedrijf Joonchi besluit een deel van het werk uit te besteden aan Toto Construction NV. Om dit werk te kunnen uitvoeren maakt Toto Construction NV zowel gebruik van zijn eigen werknemers als van uitgeleende werknemers van uitzendbureau Domi.

Uitzendbureau Domi voldoet niet aan haar loonbelasting- en premieverplichtingen in verband met het uitgeleende personeel. Departamento di Impuesto stelt Toto Construction NV hiervoor aansprakelijk op grond van de inlenersaansprakelijkheidsregeling. Toto Construction NV betaalt haar aansprakelijkheidsschuld niet. Departamento di Impuesto zal dan constructiebedrijf Joonchi aansprakelijk stellen voor de aansprakelijkheidsschuld van Toto Construction NV op grond van de aannemersaansprakelijkheid. Departamento di Impuesto kan Buchi Juan niet aansprakelijk stellen omdat hij een opdrachtgever is.

Als constructiebedrijf Joonchi de aansprakelijkheidsschuld van Toto Construction NV betaalt, kan zij proberen het bedrag terug te krijgen van uitzendbureau Domi. Lukt dit niet, dan kan constructiebedrijf Joonchi proberen het bedrag terug te krijgen van Toto Construction NV.

Samenloop aannemers- en bestuurdersaansprakelijkheid

Als de onderaannemer een rechtspersoon is, kunnen zowel bestuurders van deze onderaannemer als de aannemers worden aangesproken voor de door die onderaannemer niet-betaalde loonbelasting en premies.

Er bestaat geen wettelijke volgorde waarin de aansprakelijkstelling moet plaatsvinden. In de praktijk zullen degenen die de meeste invloed hadden kunnen uitoefenen op de betaling van de verschuldigde loonbelasting en premies aansprakelijk worden gesteld. Dit zijn dus de bestuurders.

Als op de bestuurders niet voldoende verhaald kan worden dan zullen vervolgens de (onder)aannemers in de keten aansprakelijk worden gesteld.

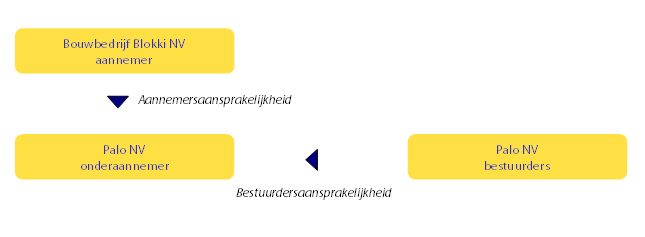

Bouwbedrijf Blokki NV besteedt timmerwerk uit aan Palo NV. Palo NV voldoet niet aan haar loonbelasting- en premieverplichtingen in verband met het aangenomen werk. Departamento di Impuesto kan zowel bouwbedrijf Blokki NV als de bestuurders van Palo NV aansprakelijk stellen. Aangezien de bestuurders ervoor moeten zorgen dat Palo NV tijdig aan haar loonbelasting- en premieverplichtingen voldoet, worden zij als eerste aansprakelijk gesteld.

Indien blijkt dat op de bestuurders onvoldoende verhaald kan worden, wordt ook bouwbedrijf Blokki NV aansprakelijk gesteld.

Als een bestuurder (een deel van) de belasting- of premieschuld van Palo NV heeft betaald, kan hij proberen (een deel van) het bedrag terug te krijgen van Palo NV. Lukt dit niet, dan kan de bestuurder proberen een deel van het bedrag terug te krijgen van de andere bestuurders van Palo NV.

Als bouwbedrijf Blokki NV (een deel van) de belasting- of premieschuld van Palo NV heeft betaald, kan zij proberen het bedrag terug te krijgen van Palo NV. Lukt dit niet, dan kan bouwbedrijf BLokki NV proberen het bedrag terug te krijgen van de bestuurders van Palo NV.

Samenloop inleners- en bestuurdersaansprakelijkheid

Als de uitlener een rechtspersoon is, kunnen zowel bestuurders van deze rechtspersoon als de inleners worden aangesproken voor de door die uitlener niet-betaalde loonbelasting en premies. Er bestaat geen wettelijke volgorde waarin de aansprakelijkstelling dient plaats te vinden. In de praktijk zullen degenen die de meeste invloed hadden kunnen uitoefenen op de betaling van de verschuldigde loonbelasting en premies aansprakelijk worden gesteld. Dit zijn dus de bestuurders van de uitlener. Als op de bestuurders niet voldoende verhaald kan worden, dan zullen vervolgens de inleners in de keten aansprakelijk worden gesteld.

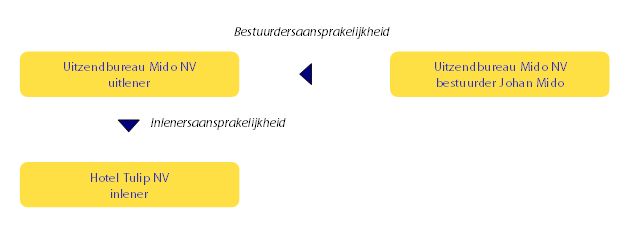

Hotel Tulip NV sluit met uitzendbureau Mido NV een inleenovereenkomst. De ingeleende werknemers moeten onder toezicht en leiding van het management van hotel Tulip NV de kamers dagelijks schoon houden. Uitzendbureau Mido NV voldoet niet aan haar loonbelasting- en premieverplichtingen in verband met de uitgeleende werknemers. Departamento di Impuesto kan zowel hotel Tulip NV als Johan Mido (de enige bestuurder) aansprakelijk stellen. Aangezien Johan Mido als bestuurder ervoor moet zorgen dat uitzendbureau Mido NV tijdig aan haar loonbelasting- en premieverplichtingen voldoet, wordt hij als eerste aansprakelijk gesteld. Indien blijkt dat op Johan Mido onvoldoende verhaald kan worden, wordt ook hotel Tulip NV aansprakelijk gesteld.

Als Johan Mido (een deel van) de belasting- of premieschuld van uitzendbureau Mido NV heeft betaald, kan hij proberen het bedrag terug te krijgen van uitzendbureau Mido NV. Als hotel Tulip NV (een deel van) de belasting- of premieschuld van uitzendbureau Mido NV heeft betaald, kan zij proberen het bedrag terug te krijgen van uitzendbureau Mido NV. Lukt dit niet, dan kan hotel Tulip NV proberen het bedrag terug te krijgen van Johan Mido.